Крепление мебельных панелей, дверных косяков, фоторамок, украшений, декора и т.д. Их используют и в ремонте и в творчестве. Главное их преимущество в том, что место крепления предметов совершенно незаметно.

Была ли права Валентина Матвиенко, что в России не производят гвозди, и можно ли заставить малый бизнес этим заниматься?

Сегодня захотелось вспомнить дела несколько минувших дней: скоро исполнится ровно год нетленке от Валентины Матвиенко, о том, что в российской, так сказать, кузнице нет гвоздей. Сейчас за такое можно было бы и схватить статью за дискредитацию, потому что все мы помним стихотворение Маршака, и к чему именно приводит отсутствие гвоздей. Но вот год назад события ограничились лишь словесной ее перепалкой с Минпромторгом, который ответил, дескать все вы врете – гвоздей у нас достаточно, а металлургическая промышленность у нас замечательная, так что идите-ка вы домой, Валентина Ивановна, и кипятильник свой, как говорится, заберите…

Я, как-никак, больше 10 лет проработал в металлургии, так что воспринимаю эту тему с особенным интересом. И вот, наконец-то, появилось время поподробнее разобраться в вопросе, так что сейчас расскажу, что там на самом деле творится с этими гвоздями, а главное – можно ли, как это предложила Матвиенко, банально переложить задачу на малый и средний бизнес.

Кстати, кто не любит много читать, может посмотреть мой ролик с забавными иллюстрациями:

Так вот, что касается непосредственно гвоздей, то частично правы обе стороны данного вопроса. В сегменте рядовых гвоздей, которые вбиваются обычным молотком в обычную доску, у нас все достаточно неплохо. Импорт такой продукции действительно ничтожен: чуть больше тысячи тонн, или менее 1% от потребления, по крайней мере, если мы не будем считать за импорт продукцию из Беларуси.

Но вот если капнуть чуть глубже, в сторону более технологичной продукции (как бы странно это не звучало применительно к гвоздям), то там и начинают появляться некоторые нюансы. Например, так как Россия не производит (ну или практически не производит) автоматические гвоздезабивные инструменты, то и комплектация гвоздевыми лентами для них также исключительно зарубежная – на секундочку, это импорт почти 2 тысячи тонн на общую сумму более 400 миллионов рублей.

Аналогично, некоторые проблемы есть с винтовыми гвоздями, гвоздями по бетону и гвоздевыми дюбелями. Импорт такой продукции составляет 250 миллионов рублей в год.

Суммарный же импорт по категории товаров гвозди (напомню: за вычетом поставок из Республики Беларусь) составляет почти 1 миллиард рублей. По иронии судьбы, молотков, для забивания этих гвоздей (причем самых обычных молотком, стальных и на мускульном приводе) мы завозим ровно на такую же сумму – 1 миллиард рублей. Но, если честно, это только звучит страшно, по факту же это менее 0,01% всего импорта РФ.

В сухом остатке, можно сделать вывод, что Валентина Ивановна, все-таки, по большей части неправа, и гвозди у нас, все-таки, есть, так что выдыхаем.

Но у меня есть подозрение, что она просто немного перепутала гвозди с шурупами, тогда все начинает играть совершенно другими красками. В металлургии есть такая категория товаров – крепежные метизы, это шурупы, болты, винты, гайки и т.д. И вот тут-то все действительно очень плохо - Россия зависит от импорта данной продукции более чем на 50%, что составляет порядка 300 тысяч тонн в натуральном выражении или 50 миллиардов рублей в деньгах. Практически весь этот импорт крепежа идет, конечно же, из Китая. Сколько при этом мы тратим на закупку отверток и гаечных ключей – история умалчивает, но, когда я последний раз был на выставке МеталлЭкспо, все представленные производители крепежного инструмента были иностранными.

Как так получилось, что страна, занимающая 5 место в мире по выплавке стали, не может обеспечить себя шурупами, это отдельный и довольно интересный вопрос, в котором давайте и попробуем разобраться.

Предположим, малый и средний бизнес решат послушать-таки Валентину Ивановну и действительно организовать подобное производство. Тогда, основные шаги для реализации проекта будут следующие:

Предварительные работы (написание бизнес-плана, поиск команды, поиск площадки, согласование с региональными властями и банками, проектные изыскания и само проектирование нового завода и т.д.),

Получение кредита в банке,

Непосредственное строительство объекта и необходимых технологических коммуникаций,

Покупка необходимого оборудование и найм работников,

Прочее (например, если это мало-мальски крупное производство, то может потребоваться строительство ЖД или автомобильной развязки, складских помещений, кранового оборудования и т.д. Например, если мы хотим одним заводом закрыть эту самую брешь в 300 тыс тонн шурупов, то, отгружая 365 дней в году по 12 часов в день 20-тонными фурами, заводу нужно обеспечивать погрузку в машину каждые 17 минут и аналогичные тайминги на разгрузку сырья в виде катанки или проволоки.

А теперь давайте смотреть, насколько Россия является конкурентоспособной по части реализации этих шагов. Чтобы нивелировать влияние СВО на глобальную экономику и стоимость энергоресурсов, далее буду сравнивать цифры по итогам 2021г.

Начнем с привлечения денег.

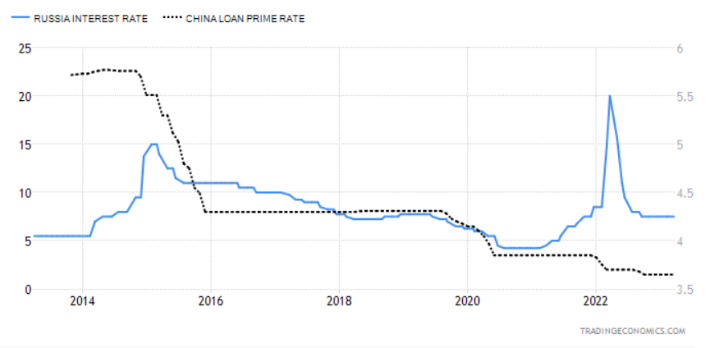

Ключевые ставки ЦБ России и Китая (правая шкала)

На графике можно видеть сравнение ставки рефинансирования в России и в Китае. Ставка рефинансирования, это то под какой процент коммерческий банк может занимать деньги у Центробанка своей страны, чтобы потом под несколько больший процент раздавать кредиты и зарабатывать деньги на разнице этих двух процентов.

Итого, можно видеть, что за последние 10 лет ставка рефинансирования в Китае в среднем примерно на 4-5% ниже, чем в РФ. То есть, первый вывод: для организации производства в Китае можно брать кредиты под меньший процент, или как это называется на сленге – брать более дешевые деньги

Теперь давайте сравним непосредственно стоимость строительства. К сожалению, официальная статистика ведется только по жилим домам, но и это дает довольно показательную картину. Так по данным Росстата средняя стоимость строительства 1 квадратного метра в России в 21 году составляла 49 200. В то же самое время, аналогичные цены в Китае были 3 891 юаней, или 43 600 рублей по текущему курсу.

То есть мало того, что в Китае можно взять кредит на 4,5% годовых дешевле, так еще и брать необходимо на 11% меньшую сумму.

Идем далее. Средняя зарплата в Китае в 2021г. составляла примерно 120 тыс юаней в год, или 100 тыс. рублей в месяц, по текущему курсу, что как будто бы гораздо выше, чем наши 57 тыс рублей, согласно Росстату. Но, так как мы считаем именно нагрузку фонда оплаты труда на предприятие, то российскую зарплату необходимо увеличить на те 30% социальных налогов, которые платит работодатель еще до того, как сотрудник получит хоть что-то. В любом случае, здесь Россия выигрывает примерно на четверть. Но надо понимать, что в стоимости строительства эта разница уже учтена статистикой, так что выигрыш в зарплате будет давать лишь некоторое преимущество в производственной себестоимости предприятия. Однако, по моему опыту, доля ФОТ в цене 1 тонны стальной продукции редко превышает хотя бы несколько процентов от общей себестоимости.

Далее, как вы, наверное, догадываетесь, большая часть станочного парка покупаться будет Китае, что в случае китайского завода, что в случае российского. Так что здесь российские компании, даже при одинаковых ценах, заплатят кучу денег просто за доставку. Так, стоимость доставки одного стандартного 40-футового контейнера сейчас составляет $2,5-3 тысячи, а вмещает он порядка 25 тонн полезного груза. То есть доставка хотя бы 40 контейнеров оборудования из Китая, что, кстати, не так и много, дает дополнительную нагрузку на бюджет проекта в $100 тысяч.

Ну и самое неожиданное: даже электричество, так необходимое для любых производственных процессов, в стране, которая импортирует нефть, как оказывается, дешевле, чем в стране, которая ее продает. Так, по оценкам портала Globalpetrolprices, на начало 2022 года 1 Кв-ч для бизнеса обходится в России в 12,5 центов, тогда как в Китае всего в 9,2 (то есть, в Китае дешевле почти на четверть).

Итого, что мы имеем на выходе. Например, если запускается 2 одинаковых завода в Китае и в России, то в Китае, вам потребуется примерно на 30% меньше денег, и кредит вы получите примерно на 4,5% выгоднее. Скорее всего, хотя и не точно, в Китае вам удастся быстрее завершить все согласования и само строительство (хотя если кто-то разбирается в бюрократической машине Китая, я буду рад почитать комментарии на этот счет). Также, вы будете иметь примерно одинаковую себестоимость производства, однако техобслуживание оборудования и покупка сменных запчастей в Китае будет также проще и дешевле, из-за прямого доступа к компаниям, которые все это поставляют.

Тогда, если взять классические желаемые показатели эффективного металлургического бизнеса: маржа 30%, и окупаемость за 7 лет, то примитивнейшая финмодель, которая не учитывает ни инфляцию, ни амортизацию, ни кучу других вещей, почти все из которых фактически тянут окупаемость российского проекта вниз еще сильнее. То российскому предприятию, чтобы окупиться за 7 лет, компенсировав вот эту разницу в объеме привлеченных средств и более высокий процент кредита необходимо иметь цену реализации на 45% выше, чем китайскому. Конечно же, это абсолютно неконкурентная разница, что в общем-то, и ставит крест на подобных инвестпроектах в России. Конечно, это все посчитано на коленке, но теперь, надеюсь, вы начали представлять масштаб проблем.

Ок, скажете вы, но ты же сам чуть выше говорит, что доставка из Китая в РФ стоит огромных денег. Все так и есть, цифры выше давали примерно $140 за тонну продукции, или около 10 тыс рублей. Вот только, пока крепеж стоит от 150 тыс. за тонну – это позволяет держать прайс выше всего на 7% а не на необходимы 45%. А вот гвозди как раз, стоят гораздо дешевле, и это самое логистическое плечо действительно защищает российских производителей куда сильнее.

Крупные металлурги легко могут организовать производство крепежа самостоятельно, благо у них куча кэша и им даже не обязательно привлекать заемные средства, что повышает окупаемость проекта. Но и здесь есть по меньшей мере 2 нюанса:

Во-первых, в России гораздо более строгий экологический контроль, а производство крепежа обычно сопряжено либо с процессом оцинкования, либо с процессом фосфатирования готовой продукции, что считается очень опасным производством.

Во-вторых, производственные мощности крупных, богатых металлургов достигают десятков миллионов тонн, так что заморачиваться новым производством, да еще и связанным с повышенным экологическим контролем, ради 300 тысяч тонн продукции, которые будут являться даже не дополнительным приростом к их мощностям, а просто более далеким концом их технологической цепочки, конечно же, никому не интересно.

В итоге, все как обычно: крупному бизнесу это не интересно, а малому – не рентабельно.

Вот такой разборчик сегодня получился. Если интересно почитать что-то еще на тему металлургии - пишите в комментах.