До 2020 меня ОСАГО не интересовало вообще - каждый год оформлял КАСКО и в ус не дул. Но тут решил обойтись ОСАГО. И В прошлом году заплатил за него 22 000 рублей. Якобы повышающие коэффициент сказались. Ну да ладно.

На волне постов про ОСАГО

-

@volandemor

@volandemor

- 735 дней назад

- 0

- 0

Еще один год без аварий и в 20-х числах декабря 2023 мне звонят из ДПС и просят подойти к машине - ее притерли на парковке. Выхожу. Какой-то джамшут "ни бэ, ни мэ, ни кукареку", проехал свои грузовиком мне по левому борту.

Итог: задняя левая дверь под замену, передняя левая в ремонт, зеркало боковое под ноль. Понимаем, что это не просто замена, но еще и покраска всего и вся.

ОСАГО в Ресо. При оформлении мне было очень убедительно сказано девочкой, что направления на СТОА нет. Вообще. Категорически. Только деньги.

И в итоге мне насчитали 36 000 руб.

22 000 заплатил за страховку, 36 000 получу, за которые должен умудриться отремонтировать половину машины. Да, машинке 10 лет и есть какие-то хитрые коэффициенты, по которым они снижают выплаты до 50%, но разве за 72 000 можно это отремонтировать? Да вообще никак.

И если у них есть понижающие коэффициенты на выплаты, то почему нет понижающих коэффициентов на стоимость самой страховки?

Тогда в чем вообще смысл страховки ОСАГО?

Теперь при страховке в Ресо вы можете получить на счёт до 500$ практически не прикладывая усилий

У меня два номера. Вчера указала этот номер при регистрации в ЛК РЕСО (осаго хотела посчитать). До этого несколько месяцев его нигде не указывала.

может быть это совпадение, но кто знает....

О жадности страховых компаний

Пришла пора оформить полис ОСАГО. По старинке, ещё с тех времён, когда полис имел практически фиксированную стоимость, на которую влияли возраст, стаж, регион и аварийность, я страховался в РЕСО, каждый раз удивляясь, какого хрена моя страховка не снижается, а только растет. Сегодня, отдав за страховку 9182 рубля, я все таки решил загуглить, какого лешего она такая дорогая. И оказалось вот что.

С некоторых пор Центробанк РФ разрешил страховым компаниям базовую ставку страховки считать в некоем коридоре, в моем случае это от 2471 до 5436 рублей. На то, какую ставку посчитает страховщик, по идее должны влиять такие факторы как: история вождения конкретным водителем (лишения прав, неоднократный проезд на красный, превышение на 60 и более км/ч и т.п.).

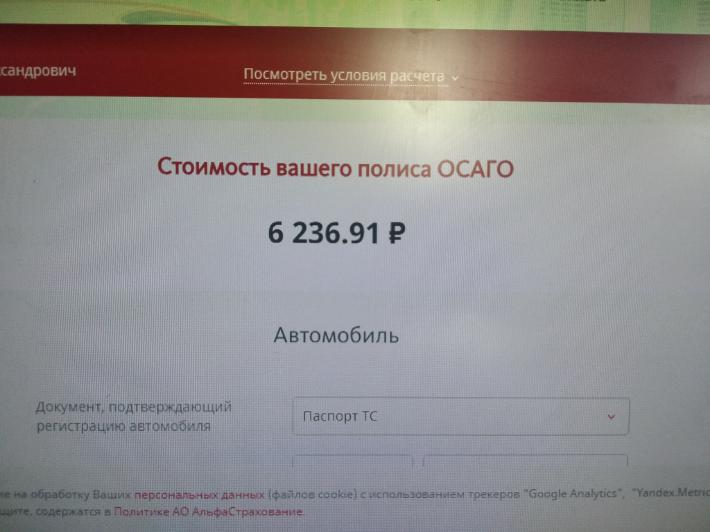

Что мы имеем в итоге: меня, имевшего за последний год только один штраф за превышение на 25 км/ч, никогда не лишавшегося права управления, ездящего по-пегсионерски практически, страховавшегося у них последние лет 5-6, Ресо оценило практически по максимуму: 5403 из 5435р. То есть страховка могла стоить мне гораздо меньше, если бы я обратился к другой страховой компании, пруф ниже

P.s. компания РЕСО, через год, когда моя страховка закончится, я застрахуюсь где угодно, но не у вас