Представьте картину: вы пришли забрать вклад, который открыли некоторое время назад. Но в банке говорят: никаких денег вы вообще не вносили и никакого вклада на ваше имя нет.

История о том, как банк потерял вклад на 3 млн. рублей и пытался доказать, что никакого вклада вообще не было

Фантастика? Похоже на то. Однако именно такая история произошла с нашей героиней.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

В 2015 году гражданка Б. пришла в Сбербанк, чтобы закрыть старый вклад, получить сумму вклада и проценты. Однако менеджер убедил ее переложить все деньги на новый вклад с более выгодными условиями. Б. согласилась.

Но когда она пришла через два года закрывать вклад, ее ждал сюрприз. Сотрудники офиса буквально развели руками — ей сообщили, что никакого вклада на ее имя два года назад открыто не было.

Общая сумма должна была составить уже 3 млн. рублей, однако банк продолжал стоять на своем: никакого вклада не просто существует, а деньги были выданы вкладчице еще два года назад.

Тогда Б. обратилась в суд.

Что решили суды?

К иску она приложила единственное доказательство, которое было — справку об открытии вклада. Однако суд заметил, что документ оформлен ненадлежащим образом: в нем отсутствовал ряд обязательных реквизитов и были допущены ошибки.

Суд пришел к выводу, что Б. не доказала, что вообще открывала вклад, поэтому в иске было отказано.

Поддержали банк и апелляция с кассацией. Тогда Б. направила жалобу в Верховный суд.

Что сказал Верховный суд?

Судьи ВС упрекнули нижестоящие инстанции в том, что дело было исследовано односторонне: суды запрашивали доказательства открытия вклада у истца и отклонили их, но сам и банк не смог подтвердить факт закрытия вклада и выдачи денег вкладчице. По словам представителя банка, такие документы хранятся всего 5 лет, и к тому моменту этот срок уже истек.

Банк смог подтвердить выдачу денег только скриншотами из внутренней программы, однако Верховный суд не счел это убедительным доказательством.

ВС также заключил: Б. не могла знать, что выданная ей справка оформлена неправильно, ведь клиент не обязан знать тонкости банковского дела. И в таком случае последствия неверного оформления документов ложатся на банк, а не на клиента.

Решения нижестоящих судов отменены, дело направлено на новое рассмотрение (Определение Верховного суда РФ по делу N 5-КГ21-150-К2).

Повторное рассмотрение

После тычка от ВС, суд первой инстанции благодушно встал на сторону истца и постановил взыскать со Сбербанка почти 3 млн. рублей суммы вклада.

Банк пытался оспорить решение в апелляции и кассации, но все инстанции в этот раз поддержали требования истца (Определение Второго кассационного суда общей юрисдикции по делу N 88-22274/2022).

*****

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Логика Сбербанка: уносите от нас деньги

Получаю зп на карту СБ. Уже унес из этого жлобского странного банка в другой банк на вклады свои накопления в несколько миллионов, так как у СБ ставка неадекватно меньше. Везде ставка по вкладам от 14%. Реклама Сбера из зомбоящика: для вклада Лучший ставка 14-15%. Пытаюсь в Сбере для оставшегося там миллиона открыть вклад - 11,22%. Звоню, разговариваю с их "специалистом" - а у нас такие правила, если открываете на использовавшиеся ранее в банке средства, то ставка выше не будет. Я пытаюсь по кругу получить ответ на вопрос - что вы выигрываете, вынуждая все деньги перенести в другой банк, ведь я за 3 дня просто с 2-х карт унесу оставшееся? Ответ один - такие правила...

Сбербанк, ты - дно.

Что стало с советскими вкладами и при чём тут Сбербанк

Все, наверное, видели (а кто-то, может, и сам писал) комментарии, подобные этому:

Дорогие банки, вы совсем уже...

... охуели.

И это не вопрос, это факт. Выросла ключевая ставка ЦБ РФ, соответственно выросли проценты на новых депозитных вкладах. Для части таких вкладов выгоднее расторгнуть старый договор, потерять накопленный процент, и открыть новый вклад с бОльшим процентом.

Но у Сбербанка, например, так сделать не получится, есть условие, что выгоднее всего ты можешь вложить те деньги, которые ты вот сейчас принесёшь в банк. "Новые" деньги. А не те деньги, что у тебя были в Сбере, так называемые "старые" деньги. И разница в выгоде около 50%. То есть "новые" под 13+%, "старые" под 9+%. Ситуация сегодняшнего утра.

Я смотрел на купюры, смотрел на циферки счета в банке, и не мог понять, если все деньги одинаковы, все они являются законным платёжным средством, то почему банки с нами так поступают? Они хотят привлечь больше средств, это понятно. Но метод какой-то, сука, дискриминационный.

У меня в Сбере нет счетов, есть у жены. И вот она заберёт эти деньги из Сбера и положит в другой банк. Сегодня. Обязательно. Вы рады, Сбер? Это именно то, что вы хотели?

Я думаю, это не только в Сбере.

Поэтому повторяю вопрос - банки, вы совсем охуели?

Нашел Советскую сберкнижку со своими 1760 рублями в 1990 году. Пошел в Сбербанк за деньгами и что из этого вышло

Друзья, в нашей жизни случаются события о которых и не знаешь, то ли горевать, то ли радоваться. Так случилось и в мойн жизни.

В конце лета проводили генеральную уборку квартиру, разбирали старые вещи, бумаги и т.д. Нашли много интересного,т.к. думали, что уже все это потеряли. В т.ч. нашли с женой 3 старые советские сберкнижки, Хотя им уже более 30 лет, но выглядели они как новенькие. Мы думали, что их потеряли, т.к. 4 переезда это практически 2 пожара. Всегда что-то теряется.

Когда мы их обнаружили в одной из папко для бумаг, то сначала обрадовались, т.к. перед нами замаячила перспектива получения солидной компенсации.

Но на двух книжках денег не оказалось, но на одной была очень приличная по советским меркам сумма. В начале 1990 года сумма была 1760 рублей.

Тогда на эти деньги можно было неплохо обставить квартиру. Вот цены на основные товары в СССР:

Холодильник ЗИЛ - 350 руб.

Телевизор - 400 руб.

Комплект мягкой мебели - 350 руб.

Кухонный гарнитур "Рогожка" - 600 руб.

Кстати холодильник ЗИЛ той эпохи до сих пор у нас работает на даче, несмотря на возраст и периодические отключения и броски напряжения в деревенской сети. Ему все нипочем, шуршит и шуршит.

Но вернемся, к сберкнижкам. Выбрав один из дней я направился в отделение Сбербанка. Цель была понятная - получить солидную компенсацию за свои кровно-заработанные в СССР. Ведь эти деньги я откладывал 5 лет с самого первого дня своей трудовой деятельности.

Мои ожидания были не голословны, а основаны на ряде решений финансовых властей России. По вопросу выплат было принято несколько решений. Самый главный это 73-ФЗ о восстановлении сбережений граждан (ссылка в конце статьи).

Самое забавное, что закон направлен на "восстановление и обеспечение сохранности средств", которые были в Сбербанке на счетах в 1991 году. Причем была расшифровка понятия ценности вклада.

У меня 1760 рублей были на счету как раз до 1991 года, значит по нормальной логике мне должны были вернуть не одну сотню тысяч рублей уже теперешними российскими рублями. Ведь стоимость телевизора, холодильника, мебели и кухни будет даже оп самым скромным подсчетам за 200 - 300 тыс. руб.

Такие были радужные ожидания.

К тому же Сбербанк, цветет и пахнет в настоящее время, зарабатывая прибыли больше всех в стране.

Но менеджер банка, изучив документы спокойно и просто приземлила меня сказав, что вы получите около 4 тыс. рублей. Т.е. не 400 тыс. а всего 4000 современных рублей! Более точно станет понятно, после того как документы придут из архива. Не сказать, что я потерял дар речи, но настроение у меня резко ушло в минус. Ведь 4 тыс. руб. даже не хватит на один месячный коммунальный платеж.

Тем более обидно, что нынешний Сбербанк, который стал преемником советских Сберкасс процветает и зарабатывает триллионные прибыли. Т.е. деньги у него есть, но как говорится - "не про нашу честь".

Когда я стал разбираться более подробно, то узнал, что даже эти несчастные 4 тыс. руб. платит не сам банк, а Минфин. Т.е. из налогов, которые мы все платим, нам же потом и возвращают эти по сути ничтожные суммы.

В общем ушел я оттуда "не солоно хлебавши" окончательно осознав, что не надо строить иллюзий раньше времени.

На самом деле были и другие варианты возврата "замороженных" в 90-е средств на счетах. Например, могли выдать акции банка на эти деньги. Но финансовые власти решили, что лучше продать акции иностранцам и теперь 49% акций Сбербанка принадлежит нерезидентам, в основном англо-саксам.

Жене же сказал, что получим деньги и пойдем в кафе "помянем" советский вклад, который безвозвратно "почил в бозе". На скромный ужин в кафе на двоих этих денег пока хватит. И то хорошо. Ведь могли бы вообще ничего не возвращать.

Вот такая суровая действительность.

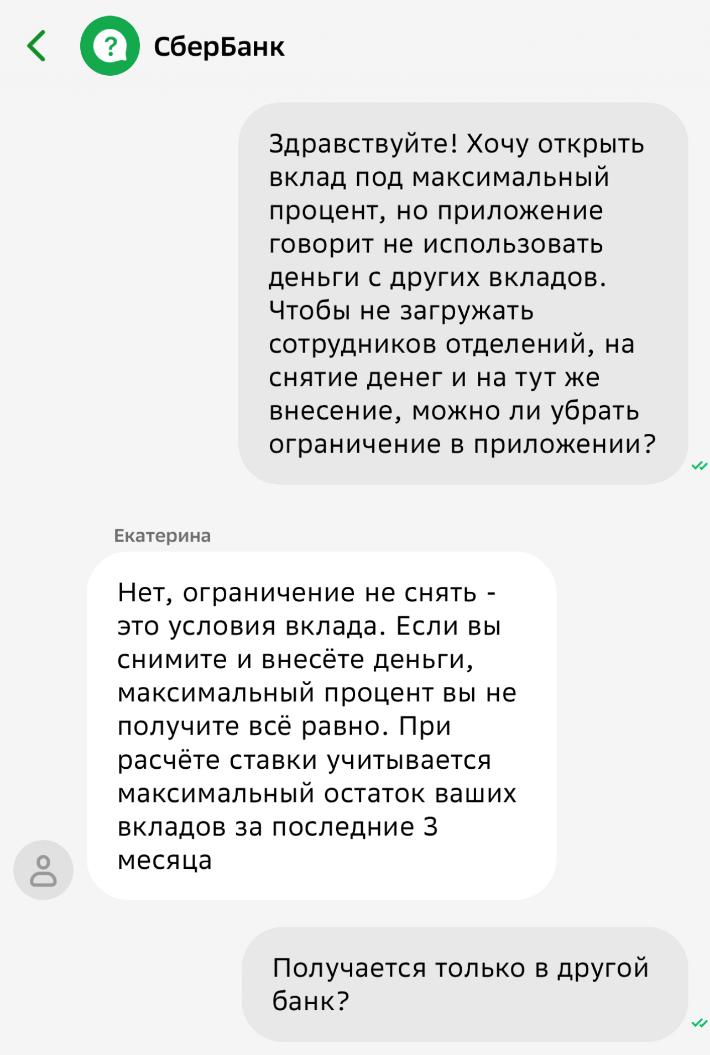

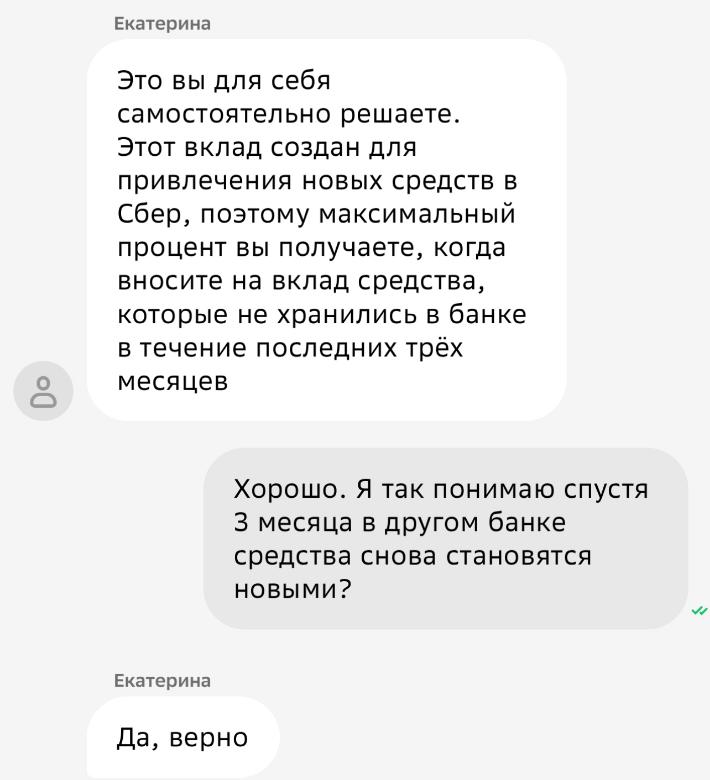

Про новые деньги. Сбер

Срок вклада подошел к концу. Хотел открыть новый. А тут такое… Обидно. Ну значит «старые» средства больше им не нужны, будем выводить.