Интуиция подсказывает, что большинство бизнес-моделей построено на принципе «создавать классный продукт и продавать его, параллельно конкурируя с другими производителями». В такой модели деньги производитель получает от продажи продукта. На самом деле не всегда это так даже в случае вроде бы понятных бизнесов.

В этой статье я покажу, как на самом деле McDonald’s, ZARA и Ray-Ban зарабатывают деньги — вероятно, совсем не так, как вы думаете.

McDonald’s

Как известно, Макдоналдс продает еду. Но на чем он зарабатывает основную прибыль? На гамбургерах? На напитках? На соусах? Не-а. На роялти от франчайзи? И снова нет.

Мак зарабатывает на сдаче недвижимости в аренду.

В мире больше 40 000 Макдоналдсов, и абсолютное большинство из них — 93% — работают по франшизе. То есть 93% Макдоналдсов принадлежат не собственно корпорации McDonald’s, а франчайзи — тем, кто повелся (зачеркнуто) купил их франшизу. Разумеется, все расходы по запуску и поддержанию деятельности ресторана ложатся на плечи франчайзи. К таким расходам в том числе относится и аренда помещения. А у кого франчайзи арендуют помещение? Как правило, у самой корпорации McDonald’s.

Говорят, эта идея пришла в голову финансовому консультанту, первому президенту и CEO McDonald’s Гарри Соннеборну. Именно Соннеборн решил, что зарабатывать лучше не на продаже франчайзи ингредиентов и оборудования, и не на высоких роялти (отчислениях от оборота), а на аренде. Тогда компания Макдоналдс принялась выкупать земли и здания у франчайзи и сдавать им же, а дальше так и продолжила делать — настолько более вкусными оказались доллары от недвижимости, а не от картошки фри, и точка.

Условия были следующими: франчайзи платили корпорации наценку 40% к базовой арендной ставке или 5% от оборота в зависимости от того, что больше. Гениальность схемы в том, что компания Макдоналдс покупала землю и здания по фиксированной стоимости, а сдавала их в аренду франчайзи уже по переменной — зависящей от цен в ресторанах, оборота, состояния рынка и т.д. Другими словами, со временем франчайзи платили все больше, а Макдоналдс сидел (и продолжает сидеть сегодня) на этом денежном потоке — «кэшфлоу», как говорят капиталисты.

Соннеборну приписывают цитату: «Наш бизнес — не общепит. Наш бизнес — недвижимость. Единственная причина, по которой мы продаем гамбургеры по 15 центов — это то, что они лучший источник выручки для наших арендаторов».

Макдоналдс владеет 80% зданий, в которых расположены рестораны, и 55% земли, на которых эти здания находятся. И только 7% самих ресторанов.

Если говорить о выручке, то 56% приходит от франчайзи и 42% — от собственных ресторанов (в сумме меньше 100%, потому что еще есть другие источники). И тут вы скажете: «Ха, так от франчайзи всего чуть больше половины денег, что ты тут нам заливаешь?». Дело в том, что рентабельность продаж в собственных ресторанах у Макдоналдса 18%, а во франшизных — 82%. Поэтому выручка примерно пополам, но операционный доход от франшизных ресторанов в 6 раз выше, чем от собственных. Совокупный роялти у Макдоналдса в США 8% (4% собственно роялти + 4% рекламный бюджет), так что погоду делает не роялти, а плата за аренду, которая также включена в доход от франшизных ресторанов.

Подумайте еще о таком аспекте — стоимости земли до того, как на ней появился Макдоналдс (и стал точкой притяжения), и после. Конечно же, это определяет и арендную ставку.

Возможно, проклятые капиталисты и не хотели бы, чтобы мы с вами это все знали, но, к счастью, те же проклятые капиталисты придумали обязательную отчетность публичных компаний, и мы можем все сами проверить.

Отчетность Мака легко гуглится

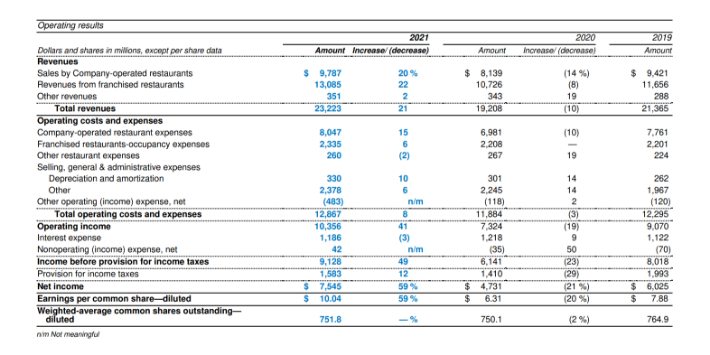

Вдруг захотите с калькулятором посидеть

Кстати, Россия была одним из исключений для McDonald’s — на нашем рынке большая часть ресторанов была собственной, и именно это позволило их закрыть в связи с сами-знаете-чем.

Так что едите-то вы, может, и Биг Маки (хотя погодите...), но платите фактически не за них, а за аренду столика у корпорации Макдоналдс — и «вот, что они любят» на самом деле.

ZARA

Речь пойдет скорее не о ZARA, а о ее материнской компании Inditex, которой также принадлежат бренды Bershka, Massimo Dutti, Oysho, Pull&Bear, Stradivarius, Uterqüe.

Бизнес-модель Inditex примечательна своей вертикальной интеграцией: компания контролирует разработку (дизайн), производство, логистику, дистрибуцию и продажи. В общем, не пускает никого к кормушке (зачеркнуто) оставляет деньги по максимуму внутри себя.

А еще Inditex известна малыми расходами на рекламу принадлежащих ей брендов. Возможно, вы видели какое-то промо ZARA, но рекламный бюджет у нее на порядки меньше, чем в среднем по рынку (оценивают в 0,3% от продаж против среднерыночных 3,5%). Дело в том, что Inditex делает ставку не на рекламу, а на локации. Хорошая локация дает хороший трафик и высокие продажи. А что нужно для локации? Правильно — помещения, то есть недвижимость. А кому принадлежит большая часть помещений, в которых расположены 7200 магазинов Inditex (из них около 2000 — ZARA)? Некой компании Pontegadea. А кому принадлежит Pontegadea? Испанскому бизнесмену Амансио Ортеге. А чем известен Амансио Ортега? Тем, что он основатель Inditex.

Запутались? Следите за руками. Pontegadea — это фэмили офис Ортеги — организация, управляющая активами его семьи. Pontegadea контролирует долю 59,29% в Inditex, а также владеет недвижимостью на сумму 15 миллиардов евро. Эту недвижимость арендует в том числе и Inditex. Таким образом, Pontegadea покупает недвижимость на дивиденды от Inditex, а потом сдает ее Inditex обратно в аренду. Можно сказать, что фактически (хотя наверняка юридически это будет неверно) Inditex платит аренду сама себе.

И снова, учитывая (1) вертикальную интеграцию, (2) минимизацию затрат на рекламу, (3) работу ZARA в fast fashion сегменте («быстрая мода»), (4) себестоимость материала средней футболки менее $1, за что же вы платите? За футболку? Скорее за работу цепочки поставок и аренду помещения, в котором эту футболку примеряете (впрочем, уже не примеряете).

Мне это немного напомнило схему Адама Ньюмана, сдававшего в аренду недвижимость компании WeWork, основателем и CEO которой он же и являлся. Ньюману за такое погрозили пальчиком, но у Ортеги, видимо, то ли схема поумнее, то ли ничего незаконного в ней нет. Но думаю, ФНС РФ не одобрил бы!

Luxottica

«Погоди, ты ж Ray-Ban обещал!»

А о нем (и не только) речь и пойдет. Итальянская Luxottica, которая после объединения с французской Essilor, называется EssilorLuxottica (кто бы мог подумать) — еще одна оооочень крупная компания, в основе бизнес-модели которой — вертикальная интеграция.

Компания эта производит линзы, очки с диоптриями и солнцезащитные (в том числе Ray-Ban) и владеет несколькими «очечными» ритейл сетями. Многие называют Luxottica монополией и оценивают ее долю рынка очков и линз до 80%, но посчитать это не так просто из-за разнообразия продуктов и форматов работы.

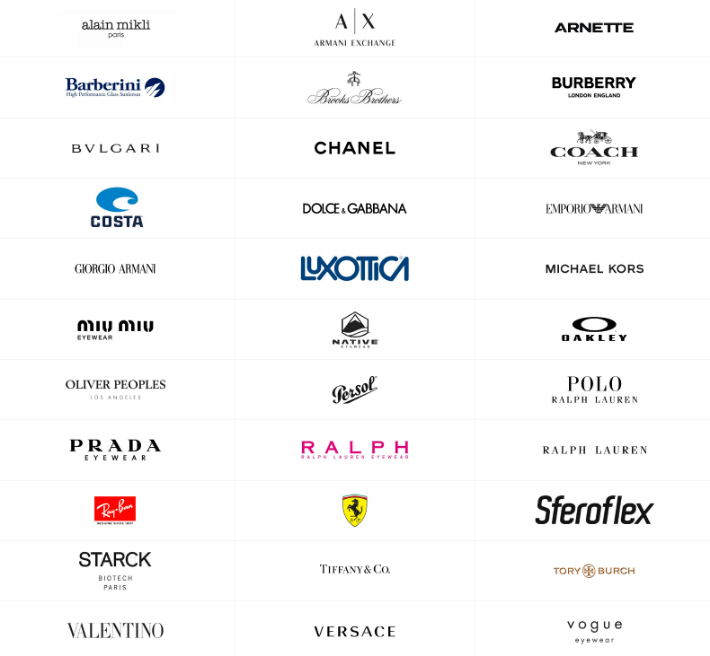

Возможно, вы и не слышали о Luxottica раньше, но а я вам сейчас покажу бренды, которые ей принадлежат или для которых она производит очки по лицензии:

Кроме того, Luxottica принадлежат гигантские ритейл сети LensCrafters (очки с линзами), Sunglass Hut (солнцезащитные) и другие.

Посмотрите на список брендов выше. Если вы когда-нибудь до 27 июня 2022 года покупали очки из этого списка, то ваши денежки попадали в карман Леонардо Дель Веккьо — именно ему принадлежало 66% Luxottica. Но 27 июня 2022 года он умер, и теперь ваши денежки попадут в карман кому-то другому, но все же попадут.

Я не углублялся, есть ли какой-то схематоз с недвижимостью и здесь, но гениальность в другом — какой бы бренд вы ни выбрали, заработают одни и те же люди.

То есть наше интуитивное понимание конкуренции как неотъемлемой части традиционной бизнес-модели в этом случае разваливается.

Конечно, схема не нова, и ее применяют многие — от Volkswagen с его 12 брендами для разных рынков и сегментов до Starbucks и Пятерочек, по сути устраивающих конкуренцию между собственными кофешопами/магазинами.

Luxottica же то ли старательно держит это в тени, то ли просто не афиширует, но факт того, что рынок очков монополизирован, не особенно известен широкой публике.

***

Хитрые бизнесмены Соннеборн, Ортега и Дель Веккьо как бы говорят: «Крупный бизнес это не тебе не это».

Есть много других, в том числе уже хрестоматийных примеров «контринтуитивных» бизнес-моделей, вроде Rolls-Royce (авиадвигатели), Playstation, Gillette, Hilti и др., но пока остановимся. Если знаете интересные примеры — добавляйте в комментарии.

***

Спасибо, что дочитали! Эта статья из моего блога, но подписаться там нельзя, зато можно в телеграме. Всегда рад новым подписчикам.