Что мы узнали из предложений Минфина по реформе налогов:

Расслоение доходов

-

@tripolino

@tripolino

- 593 дня назад

- 0

- 0

- Только 3% работников получает зарплату более 200.000 руб. в месяц.

- Половина семей с детьми имеет доход менее 1,5 прожиточных минимумов на человека.

Что-то пошло не по плану в США — Минфин США снял запрет на операции с банками РФ

США возобновят сделки с российскими банками, но временно.

Ничего нет более постоянного, чем временное.

Народная мудрость

Соединённые Штаты временно отменили санкции в отношении ряда российских банков с целью произвести расчёты в сфере энергетики. Соответствующее решение 29 апреля принял американский Минфин.

В опубликованном документе говорится, что финансовые операции возобновятся с восемью банками. Ограничения также временно сняты и во взаимодействии с российским ЦБ.

Американский Минфин выдал лицензию. Она будет действовать полгода — до 1 ноября 2024-го с возможностью продления.

Минфин США пояснил, что связанными с энергетикой будет считать транзакции за добычу, производство, переработку, сжижение, транспортировку или покупку следующих видов топлива: нефть, сырая нефть, газоконденсат, нерафинированные масла, сжиженный природный газ (СПГ), и за иную продукцию, способную производить энергию, такую как уголь, древесина, а также уран. Разрешены также транзакции за производство, поставки или обмен энергией любыми способами, включая ядерные, тепловые и возобновляемые источники энергии.

Достань ЗОЛОТОЙ СЛИТОК на выставке РОССИЯ! - и получи приз!

Всем привет!

Не далее как сегодня, 28 февраля, пару часов назад, моя дочь вытащила Золотой слиток из стеклянного куба на выставке РОССИЯ, которая проходит на ВДНХ.

И получила супер-приз - ШОКОЛАДКУ весом в 70!!!! (Семьдесят) грамм. 70 ГРАММ, сссука!!!

РОССИЯ - щедрая страна!

Нееее, я, конечно, понимаю - слиток - это слишком жирно (хотя не в других странах, бывает и по-другому). Но хоть бы КИЛО шоколада, или приятный денежный приз...... Немного людей в день это делают, наверняка....

И это - официальный стенд МинФина. У них, небось, пресс-папье из этих слитков.

Считаю - это ПОЗОРИЩЕ!

ПС: для говнометов - она там от работы находилась, а не за этим поехала. Мы никто вообще не знали про этот "супер-аттракцион".

Обвиненный в педофилии врач отсудил шесть миллионов рублей у Минфина

Бывший заведующий реанимацией 40-й больницы Екатеринбурга Владимир Громов отсудил у Министерства финансов России более 6,6 миллиона рублей за незаконное обвинение в педофилии. Об этом сообщили в пресс-службе Свердловского областного суда.

Статистика, графики, события - вой на болотах: фиаско Минфина!

Доброе утро, всем привет!

С пятницей, дорогие друзья!

Сегодня будет день ОФЗ. Что-то вчера много о них было. Разберемся.

Фиаско Минфина!

Один из сотен позавчерашних заголовков в мамкиных экономических каналах и чатиках. Вечером вурдалаки повылазили из всех щелей и понеслось...

- ха...ха...ахаха... ты посмотри, опять обосрались

- хихи, этим больше денег не дают

- ой, насмешили, смотрите, они даже ЛИНКЕРЫ не могут разместить

- хоть бы не позорились

- денег осталось на последний Калибр

Значит, для понимания ситуации, те, кто вдруг не читает мамкиных экономистов. Позавчера по плану должны были состояться два аукциона Минфина по размещению ОФЗ. Они не состоялись. Причина - в связи с отсутствием заявок по приемлемым уровням цен.

Ну вы же все в курсе, что Минфин занимает деньги посредством облигаций федерального займа. У них есть план и они его придерживаются. Т.е. в соответствии с расписанием выходят на рынок и говорят: «Пссс, парень.... эй ты... не хочешь маленько долговых бумажек?» Понятно, парни всегда хотят и происходит сделка.

Как оно происходит? В определённое время открывается коробочка, куда пацаны скидывают свои хотелки. Типа, куплю 20 бумажек по 99 рублей. Потом коробочка закрывается и уносится в Минфин, где её открывают и начинают читать хотелки. Так... тааак.. ага... записывают, плюсуют, высчитывают, сколько им придётся потом вернуть, учитывая цены из хотелок. Посчитали и объявляют - ты, ты и ты... вот корзинка, насыпайте гроши, вот бумажки. Ну вот такая стандартная процедура.

Бывает, она проходит так, что по результатам подсчета парни в Минфине говорят друг другу - сколько, сколько они предлагает? Ахерели в атаке? Пусть приходят в следующий раз. И объявляют, что сегодня ничего не будет, приходите завтра. Почему? А потому, что такие цены иди маме своей предлагай.

Ну, собственно, и все. Нормально ли это? Да вполне. Для одаренных повторю - это аукцион. Его природа такова, что он может не состоятся при несхождении интересов двух сторон. Для одаренных уточню - он не состоялся не по причине отсутствия покупателя, а по причине посыла покупателя в отдаленное путешествие, ибо покупатель оказался сильно нагл.

Как это выглядит? Сидят такие покупатели и разговаривают:

- слушай, а продавцу-то походу деньги сииильно нужны

- даааа

- точно... значит полюбасу продаст

- даааа

- завтра ему выставим на Х% ниже, куда ему деваться

- даааа

Наступает завтра. Продавец делает удивленное лицо: «Вы серьезно?» и закрывает двери.

Что налицо? Налицо плохая оценка ситуации покупателем. Т.е. он проиграл данную битву. Ибо продавцу по барабану, купишь ты сегодня/не купишь... Продавец уверен в себе, имеет чёткий план и его придерживается.

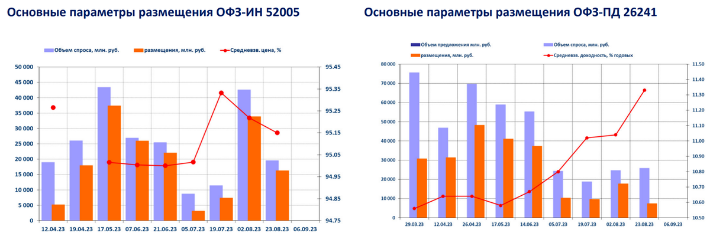

Что это были за выпуски ОФЗ? ОФЗ-ПД серии 26241 и выпуск ОФЗ-ИН серии 52005. Один с постоянным купонным доходом, второй с индексируемым капиталом. Это доразмещения. Первый раз ли такая ситуация? Нет. По серии 52005 за всю историю с начала размещения выпуска было зафиксировано 2 случая отказа от проведения аукциона, а первый, признанный несостоявшимся, проводился 22 марта 2023 года. По второму данный случай первый.

Выше представлены графики основных параметров размещения данных выпусков. Всё вполне стандартно. Традиционно спрос превышает итоговый объем.

Случаи, когда аукцион признается несостоявшимся, далеко не единичны. Это обычная практика, когда желание покупателя не сходится с желанием продавца.

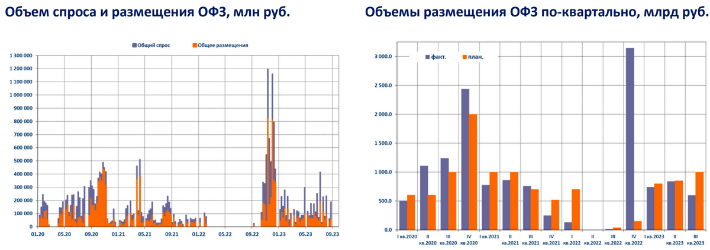

На втором графике можно посмотреть объем спроса и размещения ОФЗ на промежутке с 2020 года. Как мы видим, нужды у Минфина никогда не было. Нужда была у контрагента. По результатам 3 квартала план размещений выполнен практически на треть. Треть квартала и осталась.

Кстати, а знают ли мамкины экономисты, что с 21 сентября по 19 октября 2022 года аукционы не проводились. В связи с рыночной нестабильностью. Наверное, это было фиаско. ЛИНКЕРЫ не продавались. А денег оставалось на один кинжал.

Дорогие друзья, не ведитесь на заголовки. Кругом враги! Бдите!

За картинки спасибо ГК «Регион».

Смотрите, вот такова на первое полугодие 2023 структура рынка госоближек. Всего рынка. Не выпущенных за 2022, а всего. Ибо это может не совпадать.

Основная доля - 55,6% - это ОФЗ с постоянным доходом (ОФЗ-ПД). Т.е. вот как прописали им купонный доход при размещении, такой он и будет всю оставшуюся жизнь. Их доля за первое полугодие выросла на 0,8%.

На долю ОФЗ с переменным купоном (ОФЗ-ПК) приходится меньше - 37,1%. Но они и торговаться начали в прошлом году. Дальше идут ОФЗ с индексируемым номиналом (ОФЗ-ИН) - 6%. Эти оба два суть есть привязка к инфляции (я знаю, про привязку в ключевой ставке, я про суть). Т.е. их доходности либо в виде изменения купона, либо номинала будут зависеть от текущей (с лагом) инфляции.

А теперь смотрите, что выгоднее государству? Ну вот если сейчас высокая инфляция? Зафиксировать процент, который будет выплачиваться на высоком уровне сейчас? Или же сделать его динамическим? А вдруг дальше будет больше? Хм... а если, как мы все хотим, дальше будет меньше? Ну если государство будет работать правильно, то оно снизит инфляцию и те, кто выбрал ПК, будут получать меньше. А государство будет платить меньше. Ну да, поплатит годик большой купон, а дальше красота. А если ПД? Государство попадает на денюжку.

А если государство раздало много ПД при малой инфляции? А тут попёрло? Красота? Еще какая? Это как взять ипотеку под 3%.

Так что тут крутятся серьезные задачи в рамках этих размещений. И для полноты картины надо понимать, где в структуре какой средневзвес по ставкам и на каких временных периодах размещений.

Кстати, под это дело в том числе и считают таргет, т.е. по-русски цель инфляции. Те самые 4%. Она значит, что при ней выплаты по долгу будут отбиваться скоростью удешевления денег.

Теперь, что у нас по плану квартала?

Плановый объем размещений ОФЗ в III квартале 2023 - 1 000 млрд руб. По итогам уже состоявших аукционов было привлечено 596,682 млрд руб. Или 59,7% от плана. Осталось 3 аукциона: 13 сентября, 20 сентября, 27 сентября. Если изначально на каждый аукционный день приходилось 76,9 млрд руб, то теперь на три дня выходит по 134,4 млрд руб. на каждый. Вот такие цифры для ориентира.

Интересно тут 13 число. Напомню, что ставка будет объявлена 15-го. А данные по недельной инфляции, которые в том числе будет брать в расчет Банк России при принятии решения, будет вечером 13-го. Но! Позже аукционов. И вот тут-то момент истины. Сойдутся ли хотелочки.

Я еще раз напоминаю, что покупатели рассчитывают желаемые доходности, исходя из ожидаемых ставок.

Минфин планировал разместить 50 млрд руб. в ОФЗ со сроком до погашения до 5 лет включительно, 500 млрд - от 5 до 10 лет и 450 млрд - от 10 лет. На текущий момент в последнем пункте план перевыполнен - 551 млрд, во втором всего 45 млрд. Т.е., очевидно, будут предлагать краткосрок и среднесрок.

А вот, что может смущать...

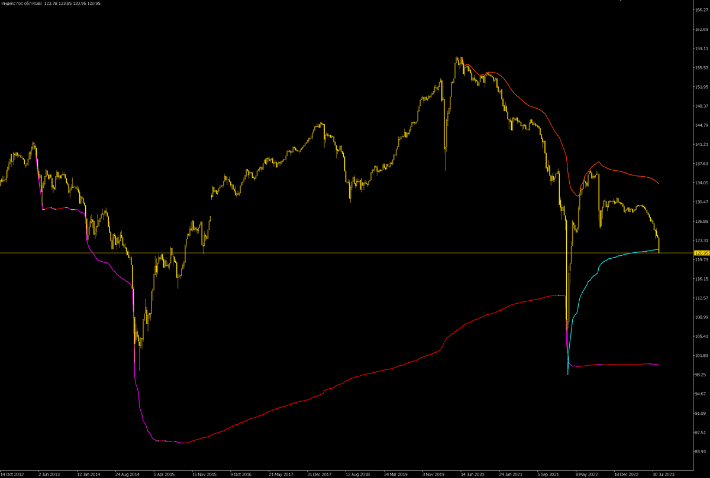

Сие есь Индекс Государственных облигаций Московской Биржи (RGBI). Его движения означают на пальцах следующее - Когда инвесторы активно покупают ОФЗ, индекс RGBI растет. Если же ОФЗ подвергаются распродаже, то RGBI падает. Также вполне закономерна и корелляция с инфляцией. Цены вверх, индекс вниз.

И вот на последней неделе пошло прямо серьезное падение. Беспокоит, что индекс начинает пробивать VWAP, а я рассчитывал на него, как на поддержку. В целом падать есть куда. 2015 и 2022 уходили гораздо ниже.

Причина падения? Ну, очевидно, ожидаемая инфляция заставляет давать по облигациям бОльший доход, а это автоматически меньшая цена.

Плюс снижение доли нерезов в ОФЗ. Показывают нам данные с опозданием. А я писал, что в июле 1% ушёл. Их продажи идут по заниженным ценам, а значит тоже двигают индекс. Вопрос только, продажи ли там или гашение. Если решили выпускать массово, о чем мы узнаем по факту, то индекс ливнёт.

Что еще может способствовать падению? Ходят разговоры, что в отечественных банках в настоящий момент идет разрыв между депозитами и кредитами. Кредитоваться лезут массово. А как работает банк? Он принимает депозиты и отдает их в качестве кредитов, получая так называемый процентный доход. Так вот... Спрос на кредиты обгоняет динамику роста депозитов. И есть версия, что под это дело банки вынуждены распродавать портфели ОФЗ. Ну что лучше? 11% в ОФЗ? Или 20 по выданным кредитам? Там вопрос только в посчитать - отыграется ли ценовой дисконт облигации - текущая цена и номинал. Если да, то почему нет? Но, повторюсь, сие разговоры. Надо считать.

Возвращаясь к индексу.

Ну, цель на 100,3 имеется. Если что, будем готовы.

Кстати, вот тот сильный залив от красного VWAP - это неделя объявления мобилизации.

А сейчас мы спустились на уровень перед стартом СВО. Как-то так.

Но, друзья, не время унывать. Время инвестировать под большие проценты. Любой лой на RGBI - это возможность приобрести оближки по минимальным ценам, что автоматически даёт максимальную доходность.

Вся ситуация напоминает мне модель термостата. По всему сектору. В начале мы вытягиваем одну тему, на инерции пролетаем оптимум, начинаем отрабатывать в обратном направлении. Обратно аналогично пролетаем оптимум. Получаются этакие качели. Это нормально. Так всё работает. Главное здесь - не допустить увеличения размаха амплитуды. Вчера хорошо прокомментировали в чатике:

"так по сути - это и есть регулирование, при этом колебания показателей - это часть процесса поиска потенциалов роста ... отрицательный резонанс только ловить не нужно ))) и тогда даже черные лебеди не будут страшны: система просто деформируется в моменте и возвратится на траекторию роста"

************************************

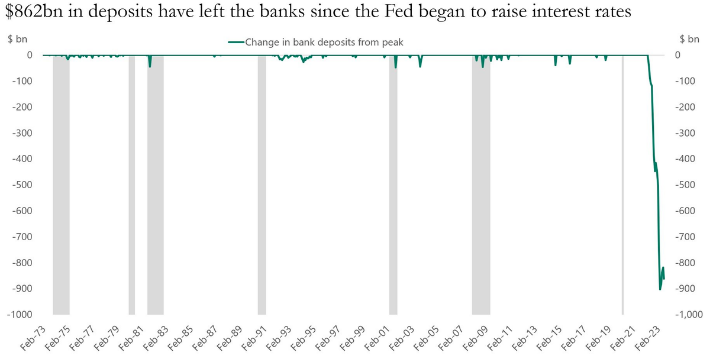

Кстати, про депозиты. В США.

С тех пор как ФРС начала повышать ставки в марте 2022, с банковских депозитов было снято рекордное количество денег в размере 862 млрд $.

Предыдущий рекорд? ~70 млрд $ во время финансового кризиса 2008.

Это означает, что за последние 1,5 года из банков было изъято примерно в 12 раз больше депозитов, чем в 2008 году.

Такова цена резкого подъема ставок.

*********************************

В США там вообще как-то все непонятно. Вот и CNN начало ломаться.

Показывают опросы населения, где 70% граждан говорят, что дела вообще-то плохо.

— А-ааа, плохие у вас дела, товарищ призывник.

— А у кого они сейчас хорошие?

— У вас дела не просто плохие, а ещё хуже.

— Чем раньше?

— Гораздо.

— Кошмар!

— Кошмар.

Видео туть

*****************************

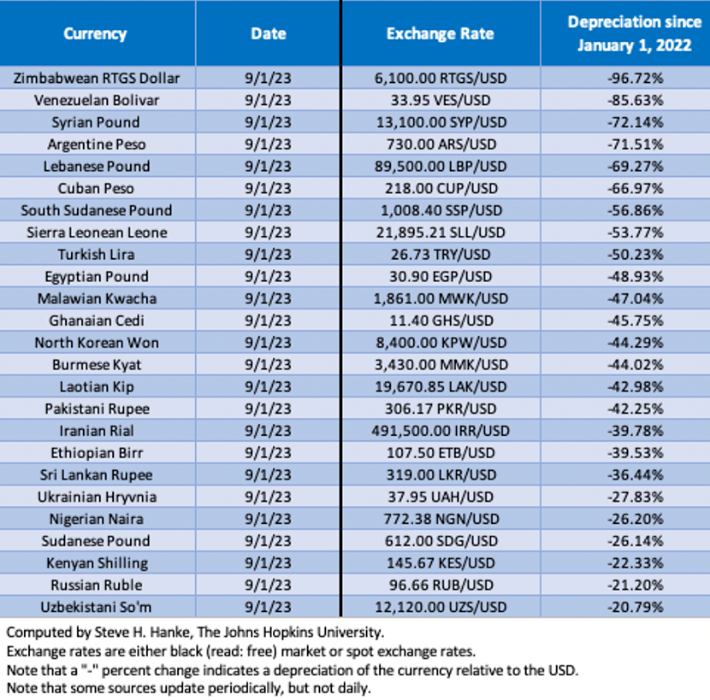

А помните, вчера все были так воодушевлены пояснениями про наш с вами рубль. Всё было весело, задорно...

Говорят, табличка наиболее слабых к доллару валют (котировки валют можно найти на сервисе tradingview) за период с 1 января 2022 по 1 сентября 2023.

Как так получилось, что наш с вами рубль не во главе таблицы? Неужто ничего не умеющий Председатель Банка России работал в рамках ст.75 Конституции РФ? Вот ведь...

Чуть ниже, кстати, японская иена с результатом под -15%.

Чуть ниже, кстати...

...оказывается китайский юань сейчас максимально ослаб к доллару за 15 лет. 15 лет... А с начала 2022 года потерял порядка 15%.

Вот это да... там, наверное, тоже Председатель Народного банка Китая ничего не знает и не умеет.

*******************************

Игры, в которые можно играть вдвоём.

Торговое подразделение ПАО "Лукойл" Litasco SA начинает работу в Мексике, поскольку нефтяной гигант ищет новые рынки сбыта для российской продукции в условиях широкомасштабных санкций.

Экспансия в Мексику, которая является крупнейшим импортером топлива в Латинской Америке, открыла бы новый рынок для российского топлива. В то время как Мексика импортировала товары из России только один раз с начала санкций, российские поставки идут и в другие страны Латинской Америки. Бразилия импортирует рекордные объемы дизельного топлива. Аргентина также закупает нафту и дизельное топливо.

В случае успеха эти усилия могут привести к тому, что Россия вытеснит США с поста главного поставщика топлива в Мексику. В настоящее время США - 90% мексиканского импорта бензина и дизельного топлива.

Что позволяет себе эта Россия... просто немыслимо.

*****************************

Bloomberg пишет, что по источникам, знакомым с... главный гинеколог Европы страшно усилит давление на главного шейха ОАЭ, чтобы тот перестал, значит, миловаться с варварской Россией.

Сидим тут, пытаемся вообразить в воображении, как вот она будет усиливать давление.

- извините... а можно я на вас тихонечко подавлю?

- нет.

- okay... :(

Влажный радужный мирок очень уютный и тёплый...

********************************

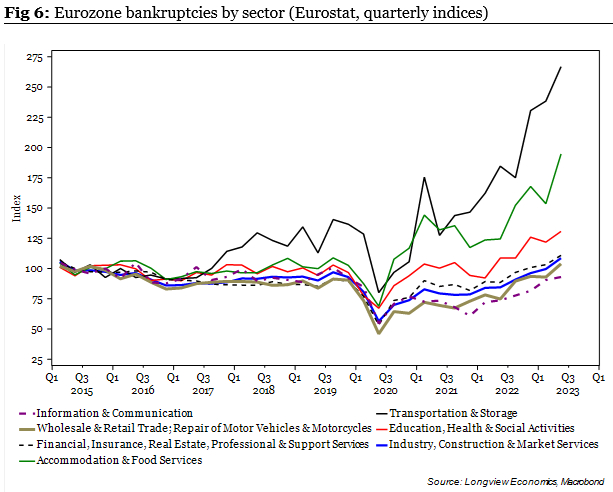

Банкротства

Парни из Longview Economics говорят, еврозону лихорадит банкротит.

Индекс со стартом в 2015 году отбивается разве что в секторе информации и коммуникации, а в остальном прекрасная Маркиза...

Но всё ж нормально. Никаких выстрелов в ноги. Свои.

**********************************

Это же хорошая нота, чтобы закончит пятничный обзор? Плохие новости из Европы всегда хорошие. Диалектика!

Ну а вы, дорогие друзья, заходите на мой уютный экономико-познавательный канал - MarketScreen

Экологичное

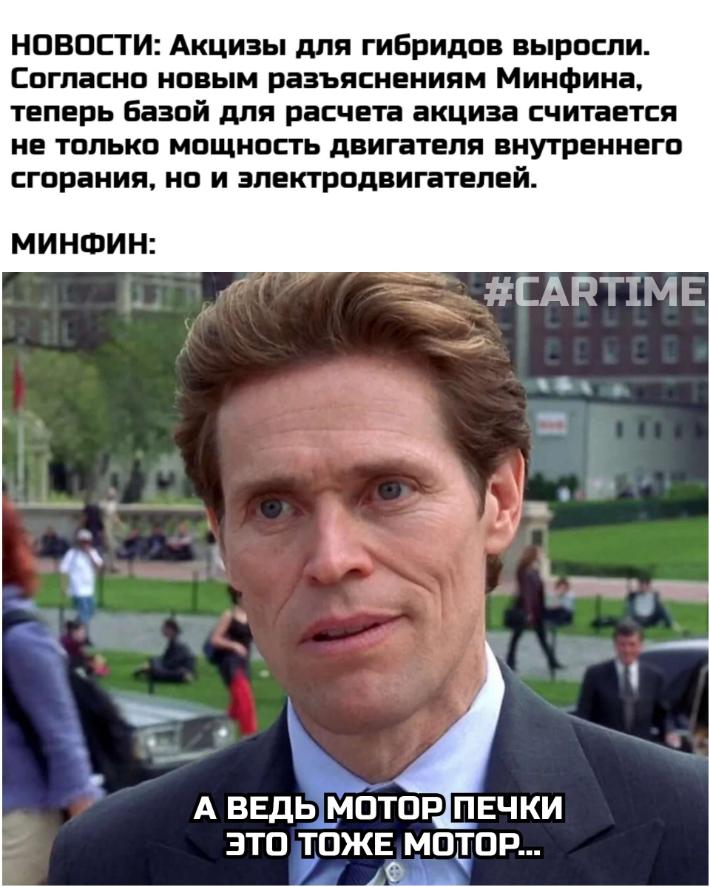

Гибридные автомобили в РФ дорожают из-за новых правил расчета акциза. Согласно новым разъяснениям Минфина, базой для расчета акциза считается не только мощность двигателя внутреннего сгорания, но и электродвигателей.

Импортеры новых гибридных машин уже столкнулись с увеличением платежа на несколько сотен тысяч рублей на каждую машину и сетуют на ухудшение условий для экологичного транспорта.

Кроме того, проблема коснулась и компаний, которые импортируют б/у гибриды, сообщал дальневосточный портал vl.ru. В автосалонах еще не получили гибриды, ввезенные по новым правилам.

До сих пор все импортеры руководствовались разъяснениями Росстандарта и ФТС от осени 2011 года. В разъяснениях отмечалось, что, «выполняя в гибридном электрическом транспортном средстве функции основного силового агрегата, ДВС является также первичным источником электрической энергии, необходимой для работы электродвигателей», и, соответственно, «говорить о суммировании мощностей основного силового агрегата и электродвигателей, образующих в комплексе гибридную силовую установку, некорректно».

Источник: https://www.kommersant.ru/doc/5158343

Минфин назвал налоги для россиян крайне низкими

Налоговая нагрузка на россиян крайне низка, они платят почти меньше всех в мире, причем эта ситуация практически не меняется долгие годы. Об этом говорится в заявлении Министерства финансов, размещенном на официальном сайте ведомства.

В пресс-службе Минфина напомнили, что ставка налога на доходы физических лиц (НДФЛ) в России составляет от 13 до 15 процентов, хотя в некоторых странах она достигает 35 процентов.

Повышение ставки НДФЛ, которое произошло в 2021 году, коснулось незначительной части населения — тех, чей годовой доход превышает пять миллионов рублей. И в этом случае они платят 15 процентов только с суммы превышения.

В ведомстве напомнили о множестве налоговых вычетов, позволяющих оказывать социальную поддержку гражданам. Пресс-служба подчеркивает, что стало проще и получать налоговые льготы и вычеты, и платить налоги.

Комментарий связан с исследованием ВЦИОМ, в рамках которого 36 процентов граждан заявили, что налоги для них слишком высоки. Еще 52 процента посчитали, что уровень налогов находится на приемлемом уровне, а один процент предположил, что можно было бы и повысить.

Уровень налогов в России многие годы остается предметом дискуссий. Сторонники точки зрения, представленной Минфином, не считают нужным учитывать взносы в пенсионный фонд, в фонд обязательного медицинского страхования, в фонд социального страхования, а также налог на добавленную стоимость (НДС), составляющий от 10 до 20 процентов. Соответственно, противники такой точки зрения указывают, что реальная налоговая нагрузка выше 70 процентов.