Господи, как меня бомбит. Совсем недавно у нас в стране случилось большое горе. Хотя, их случилось уже не мало. Но, думаю вы понимаете о чем я. Читаю новости:

В Сбербанке урегулируют кредиты погибших и пострадавших в "Крокусе"

И ведь это хорошо, спору нет. Такие возможности у них точно есть, тогда ну почему нет?

Но есть одно но. Примерно 2 месяца назад у меня умер крестный. В семье из мужчин остался только я и младший брат (10 лет разницы) Остальные так или иначе уже давно не с нами. Пока похороны, пока туда-сюда... в процессе выясняется, что у него была открытая перед новым годом кредитка. Есть долг в N-ную сумму рублей. Не сказать, что огромный, но сейчас просто нет свободных денег чтобы его погасить, к большому сожалению. Бабуля давно на пенсии, маман просто живет на даче и, собственно, все выживают как могут.

В процессе начинаем разбираться с банком. Оказывается, крестный был застрахован. Новость порадовала, но не долго. Страховку эту видимо втюхали вместе с кредитной картой. Три похода в сбер, прежде чем узнать, как правильно попытаться сделать так, чтобы страховая закрыла его долг. Вечные отмазки работников на местах, которые подсовывают то один номер по которому необходимо звонить, затем второй, третий... на телефоне отправляют назад в отделение и говорят, что только через них. В один из последних раз просидели в отделение буквально 2 часа и наконец-то у нас приняли необходимое заявление. Выдохнули.

Проходит несколько дней. Приходит ответ #270-04T-02\10205800:

1. (Дайте нам оригинал договора) Подписанное... бла бла.

2. Выписка (бла бла) за 5 лет из амбулаторной карты.

Хотя в момент, когда сидели с сотрудником и все заполняли объясняли прямым текстом: крестный умер в результате остановки сердца. Человек просто пришел домой, ему захеровело, он лег на кровать, закинул руку на голову, и уснул. Никаких завещаний он не оставлял. Бумаги и договора теперь только бог знает где.

За чей счет пир? Сбербанк (дно) страхование жизни

Так забавно то, что в сбере просили паспорт. А паспорт забирает государство наше после смерти. Выдают бумажку, что умер так вот и так. И заключение о смерти да по какой причине. Вот и все бумажки, что остались у нас на руках. Передали все сотруднику для ознакомления. Естественно, на тот момент никто и подумать не мог, что его паспорт кому-то пригодиться еще (в дополнение он его вот только как пару месяцев поменял). А они все хотят паспорт... это был долгий бой. Ну да ладно, едем дальше.

Далее выяснили, что, оказывается, это заведение называемое банком, вправе само запросить все необходимые бумажки в нужных заведениях. Становится все интереснее. Еще несколько походов. Долгие разговоры записанные на всякий случай на диктофон (в процессе удалось выяснить, сколько он должен точно, каких-то 29% процентов годовых, про пени вообще молчу, на какой счет можно легко пойти закинуть им денег и номер договора). Понимаем, что нам ничего не светит и сами пробуем перейти в наступление. Отправляем по адресу: ООО СК «Сбербанк страхование жизни», Адрес: 121170, город Москва, Поклонная ул., д. 3 к. 1 - досудебную претензию:

Вами было получено заявление о выплате страхового возмещения согласно договору ККСПР007 1000156988012024 от 24.01.2024., касающееся наступления смерти 17.02.2024 г крестного моего...1978 г.р., но так и не было выплачено. Хочу сообщить, что ранее по указанному диагнозу в медицинские учреждения, по имеющимся сведениями не обращался, жалоб на это не поступало. Данная копия договора была запрошена в вашей организации, но не была предоставлена. Прошу приобщить указанный документ.

Да, все это пишем от имени бабули. Повесят то на неё все его косяки, а другого он и не оставил, хоть как человек, если честно, был очень хороший. И каждый раз вспоминая, я по честному улыбаюсь. Да, местами ему не повезло по жизни, и были ситуации, из которых он так и не смог полностью выбраться. Очень сильно не повезло...

Ну и в конце претензии мол: просим вас погасить долги. Как-то так.

Приходит ответ: обращение: #240327-7000-208410 от 27.03.2024 и далее...

Старая песня о главном... нам нужен оригинал, выписку за 5 лет и делайте что хотите, нас это не волнует, подумаешь, человек умер. Исполнитель: Алсу.

Т.е. как деньги брать - это они бл*ть первые. А как реально, просто закрыть долг в своем же банке за который было уплачено в виде страховки той самой навязанной - так это шишь. И я не понимаю, у людей которые там работают совсем нет ничего живого? Хотел бы я посмотреть на ту самую сотрудницу в день, когда случится горе, а ее просто нагнет её же коллега. Я зол, я просто дико зол. Сказать, что меня бомбит - это ничего не сказать.

Да, мы пойдем, конечно, завтра сходим в поликлинику, но я больше чем уверен, что со словами о врачебной тайне и законе об охране здоровья (и миллион других причин) никто нам никаких данных за 5 лет его прошлой жизни не выдаст. И как мне подсказали, вот будем писать обращение в АНО «СОДФУ» 119017, г. Москва, Старомонетный пер., дом 3, а далее скорее всего в суд...

Ответ Gratia в «Будьте очень внимательны в диалоге с сотрудниками в отделении Сбера»

Только Сбербанк?

Работала я когда-то, лет 10-12 назад в Розовом банке, в операционном отделе.

И, блять, там столько KPI было у менеджеров, что пока ты до трусов клиента не разденешь, с тебя не слезут.

Берешь в кредит 300к на 5 лет. Тебе сотрудник говорит - берешь страховку, будет ставка 20 годовых, не берешь - будет 30 годовых. Страховка 5% годовых от суммы кредита.

Ну ты же умный, конечно берешь кредит со страховкой под 20 годовых. А теперь внимание - наебалово фокус!

Страховка на весь срок включена в сумму кредита. То есть, в кредит ты берешь не 300 к, а 300к + 75к страховки ( это на 5 лет). Итого 375к. И 20% годовых ты платишь так же за 375к. И даже если ты решишь кредит погасить через месяц, ты отдашь банку не 300к, а 375к.

Потому что у банка ты брал 375, а банк страховку перечислил страховой. И ты задолбаешься потом эти деньги у страховой выцыганивать.

И люди брали! Брали и брали! Потому что сотрудники регулярно ходят на тренинги по продажам и умеют тебя загипнотизировать как удав кролика. И сотрудников ничего не смущало, ну ни момента сожаления или сочувствия. Человек же все добровольно подписывает. Они не заставляют. А то, что человек просто введен умелыми уловками практически в транс - так это фигня.

Так что даже хорошо говорящий и понимающий и читающий человек по-русски может такого в банке наподписывать - мама не горюй!

Ценный совет бывшего сотрудника банка - если не шарите/сомневаетесь, лучше возьмите с собой в банк знающего друга. Так всем будет лучше. И бед не натворите и с другом пообщаетесь.

Ответ на пост «Будьте очень внимательны в диалоге с сотрудниками в отделении Сбера»

Со Сбером запомнился один случай, который у меня, если честно, не укладывается в голове.

Он не лично меня коснулся, в 2021 у нас в суде рассматривалось это дело, его все обсуждали, плюс это произошло именно в том отделении Сбера, куда я часто сама ходила.

В Сбер пришел пожилой человек, киргиз, из его пояснений он плохо видел и слышал, по-русски говорил, но юридические термины не понимал. Нужно было продлить договор вклада, денег около 400к. Заботливая сотрудница Сбера предложила ему новый супер -пупер вклад, супер выгодный, пенсионер согласился и поставил подпись где показали, естессно, не читая.

Когда он решил снять деньги со вклада, узнал, что никакого вклада у него в сбере нет, а есть договор инвестиционного страхования, кабальный, по которому он обязан вносить каждый год 400к+ рублей, а если не внесет, потеряет все деньги (хотя итак потерял).

Понимаете, да? вместо вклада 400к стали взносом по договору страхования. Он обратился в Сбер с просьбой разобраться или хоть снизить сумму платежа, но получил отказ.

Далее он обратился в суд, участвовал представитель, представитель Сбера не явился, (интересно почему, ждали чем закончится? Вдруг откажут?) хотя был извещен, суд иск удовлетворил, признал введение в заблужление

Этим дело не закончилось,Сбер написали на отмену заочного решения, дело рассмотрели еще раз, отвктчик, конечно, возражал и просил оставить без рассмотрения исковое, т.к. не соблюден досудебный порядок урегулирования)) в чем суд ему отказал.

Исковое удовлетворили частично, снизив сумму штрафа и неустойку. В этот раз решение никто не обжаловал.

Вроде все хорошо закончилось, но пока суд да дело, денег своих человек добивался более 2 лет. История умалчивает, было ли что-то сотруднице Сбера, уволили или нет, не знаю, честно.

Если бы мне это рассказали, я бы сама не поверила, поэтому приложу пруфы, какие могу)

Решение давно вступило в законную силу, давно должно быть опубликовано (лень искать), так что, думаю могу показать вот так в обезличенном виде)

Оно длинное, если вдруг надо полный текст, могу скинуть в коментарии.

Слив сбером данных по ипотеке

Вчера супруга скинула запись телефонного разговора. Звонил ей какой-то тип по страхованию (подходит время делать страховки по ипотеке).

Послушал разговор, тип сказал что он представляет компанию Инселлер, мол аккредитованный партнёр Сбера. И что самое интересное, посторонний человек знает номер телефона, ФИО, остаток по ипотеке. @Sber, какого хрена какой-то ИП

ДЬЯЧЕНКО АЛЕКСАНДР ВЯЧЕСЛАВОВИЧ из города Сочи знает все наши данные? Вы там вообще охренели? А сливая данные сторонним лицам правда думаете что я буду страховаться у какого-то мутного ИП с другого конца страны?

Жизненное

Страховщик не освобождается от выплаты страховой суммы, которая по договору личного страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила вследствие самоубийства и к этому времени договор страхования действовал уже не менее двух лет.

ГК РФ Статья 963 п. 3.

Ответ на пост «Удобная страховка от сбера - принеси то, не знаю что»

Подержите моё пиво...

В 2017 году звонит мне менеджер Сбербанка и предлагает страховку для меня и моей семьи. Стоила она не много - меньше 1000 в месяц. Менеджер уверяла, что если кто-либо из нас заболеет - мы получим страховку.

В конце 2018 у меня диагностируют рак нёбной миндалины III степени. Прохожу химию, лучевую в 2019 году. Получаю II группу инвалидности. Вспомнил про страховку - смотрю, а там по инвалидности мне аж полмиллиона рублей светит.

Но Сбер не был бы Сбером, если бы я их получил. Когда пришёл в банк - мне объяснили, что я наивный чукотский юноша, и нужно было читать что мне предлагают. А страховка была не от болезни и инвалидности, а от несчастного случая, да и то - с кучей оговорок и исключений.

В общем - деньги меня не испортили... Они даже не попытались!

Удобная страховка от сбера - принеси то, не знаю что

-

@ZloyPiton

@ZloyPiton

- 999 дней назад

- 0

- 0

Вылезла как-то у меня в приложении сбера реклама страхования от несчастных случаев. Якобы, оплачивается больничный, если он выдан в результате произошедшего НС. Ограничения есть, но они вполне понятны из условий страхования. Модель подписная, очень недорого, потому думаю, чем черт не шутит - путь будет.

И вот, после новогодних праздников такой несчастный случай произошел. Я, вынося мусор, поскользнулся на пешеходной дорожке у дома, которую добрые коммунальщики даже песком не посыпали, и сломал руку. Пролежал 3 дня в больнице, потом влепили больничный аж на месяц. Я позвонил на 900 и спросил - достаточно ли электронного больничного для выплат, сказали да, достаточно.

И вот, больничный был закрыт, я взял квиток из госуслуг и сделал обращение. Меня шлют лесом, мол больничный не заверен. Листка два, один поликлиники, другой больницы. При следующем посещении поликлииники спросил, а дайте мне завереный больничный. На меня посмотрели как на идиота, мол они давно электронные, других нет. Показал письмо страховой, бумажное, где это написано. В регистратуре распечатали ЭЛН и поставили печать, но сказали, что это филькина грамота, а не документ, заверять бумажный ЭЛН они не могут. Та же хрень в больнице, куда я поехал на осмотр, тоже дали писульку и спросили, "что за мошенник это с вас требует", а увидев письмо страховой, долго совещались, и сказали, что ЭЛН никто в печатном виде не носит, и тем более не заверяет.

Отправляю сберу эти листки с печатями. Опять ожидание, и опять ответ - это неправильное заверение, принесите правильное. Какое? Мы без понятия, но надо правильное. Разговаривать с поддержкой бесполезно, там зачитывают по бумажке простой скрипт.

А вывод один - не покупайте у сбера страховки. Чистой воды развод, за полис вы платите, но выплаты в случае чего вы не получите, поскольку для них надо принести несуществующие доки, а потом еще доказать, что вы не верблюд.

Закрыли ипотеку - не забывайте отменить страховку!

После погашения ипотеки можно и нужно обращаться в страховую компанию, вам вернут некоторую часть средств. Страховки две, имущества и жизни, обе отменяете и компенсация приходит куда укажете.

Сделал там недавно после досрочного погашения кредита. Вернули чуть меньше половины суммы от каждой из двух страховок.

Ответ на пост «После смерти обоих родителей страховая компания отказалась гасить ипотеку, а их дочь чуть не осталась на улице»

В 2017г у подруги умирает отец. Мать умерла очень давно. Осталась, собственно, подруга и двое старших братьев. Вступает она в наследство, хатка отцова в ипотеке и застрахована на момент смерти. Я сбилась со счета, сколько судов она прошла и выиграла, сколько раз в банк наведывалась, и сколько раз её в пешее эротическое посылали. Страховая сперва отказалась платить, мол отец умер от алкоголя, а не от сердечной недостаточности и тд и тп. Кое-как квартиру отбила. Только вот умерла девчонка в 2020м в возрасте 29лет от опухоли мозга. До сих пор считаю, что эта вся история и подкосила её. На себе всё вывезла. Вот тебе и страховка

После смерти обоих родителей страховая компания отказалась гасить ипотеку, а их дочь чуть не осталась на улице

Привет! В этот раз печальная история о том как страховая компания безосновательно отказалась выплачивать страховое возмещение в размере почти миллиона рублей и как мы через суд заставили ее это сделать.

Если Вы думаете, что страховые компании создаются для защиты имущественных интересов своих клиентов, Вы глубоко заблуждаетесь. Цель страховщика, как и любой коммерческой организации - получение прибыли. Увеличить её позволяют массовые занижения размеров страховых возмещений и необоснованные отказы в выплатах, которые сегодня стали обыденностью страхового рынка. Надо помнить, что страховщик является партнером страхователя только на этапе заключения договора, при наступлении страхового случая отношение к нему часто кардинально меняется.

У многих из нас есть Ипотечные кредиты и почти у всех ипотечных заемщиков жизнь и здоровье застрахованы.

Но что произойдет, если страховой случай (заемщик умрет или станет инвалидом) все-таки наступит? Исполнит ли страховая компания свои обязательства?

В кейсе о котором я расскажу страховая компания повела себя бесчеловечно, по надуманным причинам отказала в выплате страхового возмещения, воспользовавшись доверчивостью человека. И это в моей практике не единственный случай, таких дел в судах много, а сколько людей не дошло до суда или сколько не смогли в суде победить страховую, обладающую куда большими ресурсами чем обычный человек?

Завязка

В декабре 2016 муж с женой берут Ипотеку на покупку квартиры. Начиная с этого момента они также ежегодно страхуют свою жизнь в САО "ВСК" на сумму остатка по Ипотеке.

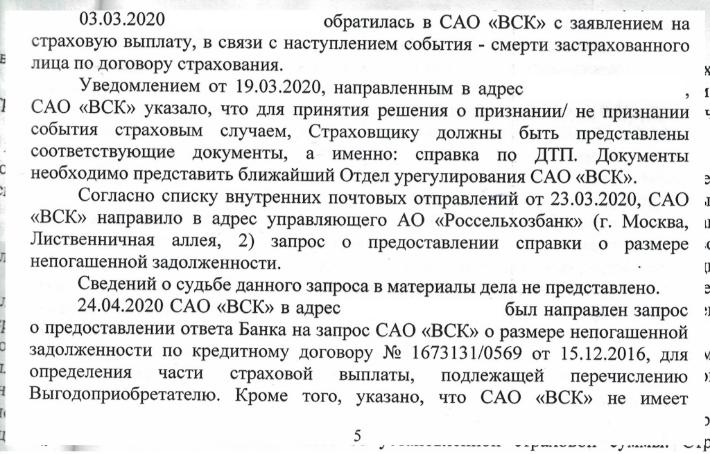

В декабре 2019 года они попадают в ДТП и погибают, у них остается дочь. Дочь как наследница обращается в САО "ВСК", сообщает о наступлении страхового случая и просит перевести денежные средства на погашение Ипотечного кредитного договора. (К сожалению получить разрешение на публикацию материалов дела не удалось, поэтому буду использовать для иллюстраций выдержки из решения суда.)

Дальнейшая хронология событий будет проиллюстрирована выдержкой из решения суда. Хронология событий была установлена судом достаточно точно и полно.

Давайте разбираться, что произошло и какой повод не платить придумала страховая компания.

Клиент обращается в страховую компанию и ему говорят вы предоставьте вот такие-то документы и мы вам все выплатим. Клиент все предоставляет, но в нашем случае выплаты не последовало. Дело в том, что жизнь человека может быть застрахована на 1 миллион рублей, а остаток по ипотечному кредиту может быть 900 000 рублей, тогда в банк страховая должна перевести 900 т.р, а страхователю остаток в 100 тр. И вот чтобы не перевести в банк больше чем нужно страховая компания начинает требовать справку об остатке задолженности по кредиту. Вроде все хорошо и правильно, но на практике это превращает порой получение страховой выплаты в невозможный квест.

Дело в том, что по условиям договора страхования справку должен предоставить не получатель страховой выплаты, а Банк, которому страховая делает запрос.

В нашем случае страховая сделала запрос, ответа от Банка не получила и все - отказала в выплате страховой возмещения. При этом, клиент самостоятельно приносила в страховую эту справку о задолженности, но страховая клиенту сказала, что им нужно получить Справку именно от Банка, а в суде страховая начала утверждать, что клиент вообще никакую справку им не приносил.

Кстати, в условиях договора страхования было четко прописано, что надо делать страховой компании, если она не получила справку об остатке задолженности по запросу - в этом случае страховая должна провести выплату в размере задолженности согласно Графику платежей. Логично, но зачем страховой компании исполнять свой же договор, если здесь можно так удобно отказать и вообще ничего не платить. Клиентка предлагала им также еще один хороший вариант - перевести всю сумму в банк, но это они тоже не сделали.

Кроме того, согласно ответу на претензию страховая компания не платила, поскольку вообще отрицала, что с ней заключался родителями Клиента какой-либо договор страхования

С такими вводными клиент обратилась к нам.

После того как я изучил все материалы дела у меня был следующий план: Прийти в суд, встать и сказать: "Ваша честь, ну посмотрите: эти черти совсем охерели!" И чтоб судья так: "Да, и правда охерели." И всё.

Единственная сложность заключалась в том, что в связи с финансовым положением Клиент не мог гасить ипотеку и банк начал облизываться на ее квартиру, поэтому надо было спешить.

Торопимся, составляем исковое заявление и подаем в суд.

И здесь начинаются проблемы. Судья не принимает исковое заявление и возвращает нам документы.

Чтобы суд вернул вам документы вы должны совершить фатальную ошибку, например, не подписать исковое заявление или обратиться не в тот суд. Такую ошибку за которую вам должно быть стыдно как профессионалу.

Мне вернули по той причине, что Истцом не соблюден досудебный порядок урегулирования спора. Дело в том, что перед тем как обратиться в суд по спору со страховой компанией вы должны обратиться к Финансовому уполномоченному и если решение финансового уполномоченного вас не удовлетворило вы можете обратиться уже в суд.

Но из этого правила есть исключение, если размер требований к страховой превышает 500 т.р. вы можете сразу обратиться в суд. Очевидно, что судья не знает закон, хотя это ее работа, и это проблема. Проблема, которая еще сыграет свою роль в этом деле.

Решить эту проблему можно двумя способами: подать жалобу на определение суда о возврате искового заявление в вышестоящий суд ( это + 2 месяца к рассмотрению дела) или подать исковое заявление еще раз, но подробно разъяснить почему судья не права, вернув исковое заявление.

Выбираем второй вариант потому что время имеет определяющее значение, но даже если бы не так все равно выбрал бы второй вариант и подаю исковое заявление еще раз.

Так выглядело самое начало искового заявления. Норму закона написал крупно))

Честно у меня не было сомнений, что судья, прочитав Закон полностью, точно примет исковое заявление, но как же я ошибался.

После подачи в тот же день мне позвонил секретарь судьи и сказал, что я могу снова приехать потому, что судья снова возвращает исковое заявление.

Вариантов не оставалось, надо было жаловаться, но т.к. настроение у меня было плохое да и судья меня разозлила, жалобу я написал как на определение, так и на судью. Очень жесткую жалобу. В ней даже были такие слова как низкая квалификация и некомпетентность.

Вообще жаловаться на судей не очень хорошая идея. У них много власти и много возможностей "отомстить". Причем мстить они могут представителю, а под ударом окажется клиент представителя. Лучше до жалоб конечно не доходить.

Но в этом деле каждый день был на счету. После получения жалоб судья чудесным образом меняет свое решение и принимает исковое заявление к производству, а жалобы возвращает.

Ок. Работаем дальше. Первое судебное заседание. Приходит представитель страховой

компании. Я действую по плану. Говорю, что они охерели. Судья со мной соглашается и начинает хорошенько объяснить представителю Страховой, что они не правы. В работе юриста много хороших моментов, но когда судья в процессе тихонько принижает другую сторону, один из моих любимых, можно смотреть бесконечно. И они в данном деле это заслужили.

Суд переносится на месяц, назначается основное заседание. Через несколько дней после заседания страховая компания переводит деньги в банк, ипотека закрывается и это уже победа!

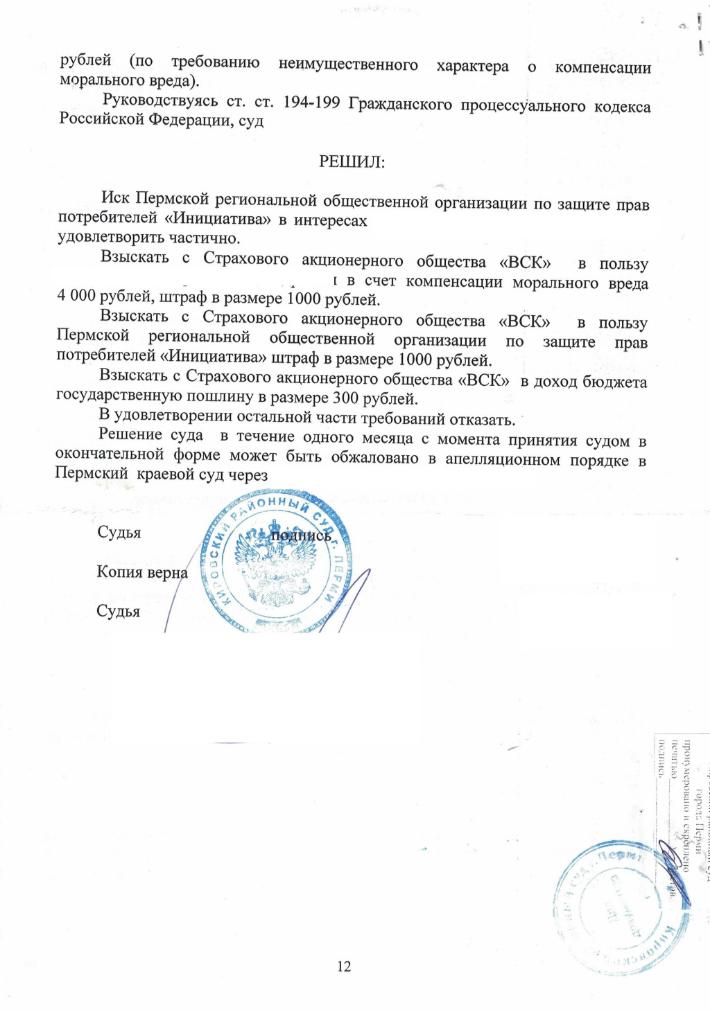

Дело осталось за малым, решить вопрос с компенсациями. Таких компенсаций в этом деле было две: мы просили компенсацию морального вреда - всего 10 000 рублей, а также штраф за то, что страховая компания довела дело до суда в размере 50% от суммы присужденной в пользу потребителя.

В день основного заседания представитель Страховой сообщает суду, что все они заплатили и что они теперь хорошие, а Истец просто хочет навариться на страховой компании. Судья предлагает нам отказаться от иска. Я конечно от иска не отказываюсь (т.к. знаю последствия этого действия), объясняю суду, что за тот год, что страховая компания необоснованно уклонялась от выплаты страхового возмещения она должна понести ответственность. И такую ответственность, чтобы в следующий раз у Страховой компании не было желания нарушать права своих клиентов.

Судья все выслушала и удалилась в совещательную комнату и вынесла следующее решение:

4000 рублей компенсация морального вреда и 2000 рублей штраф.

Отличный результат для страховой компании, но появился он опять только по той причине, что судья не знает закон.

Где опять ошиблась судья?

В силу пункта 6 статьи 13 Закона о защите прав потребителей при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение добровольного порядка удовлетворения требований потребителя штраф в размере пятидесяти процентов от суммы, присужденной судом в пользу потребителя.

В соответствии с пунктом 47 постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 г. N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей" , если после принятия иска к производству суда требования потребителя удовлетворены ответчиком по делу добровольно, то при отказе истца от иска суд прекращает производство по делу в соответствии со статьей 220 Гражданского процессуального кодекса Российской Федерации. В этом случае штраф, предусмотренный пунктом 6 статьи 13 Закона о защите прав потребителей, с ответчика не взыскивается.

Даже добавить нечего. Все ясно и понятно. А данная норма появилась только после того как нарушители прав потребителей стали доводить дело до суда, а потом перед вынесением решения суда удовлетворять претензии потребителей. Верховный суд РФ еще в 2012 году сказал, что так делать нехорошо и штраф по любому надо взыскивать.

Как судья могла не знать практику применения нормы, которая существует с 2012 года я не знаю?

А то, что она снизила моральный вред за год мытарств с 10 т.р. до 4 т.р. мне как человеку и юристу понять вообще никогда не удастся.

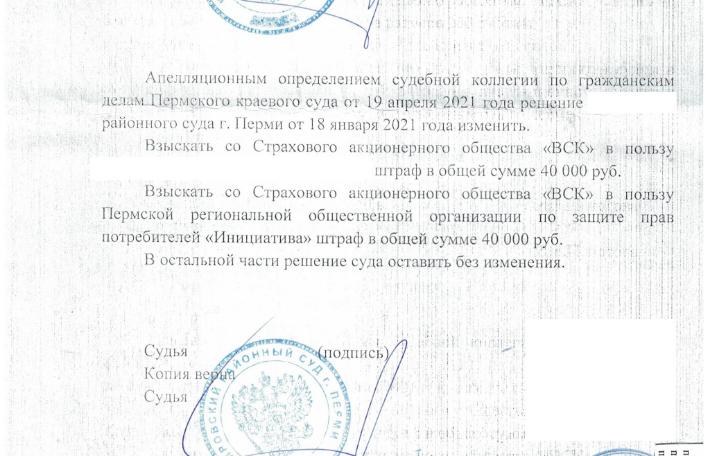

Ну что, выхода нет, подаем апелляционную жалобу просим взыскать моральный вред 10000 рублей и штраф 500 т.р..

После рассмотрения жалобы суд апелляционной инстанции принимает следующее решение:

Штраф увеличен с 2000 рублей до 80 000 рублей (больше суд решил не взыскивать т.к. Страховой компанией было заявлено о применении ст. 333 ГК РФ), компенсация морального вреда оставлена без изменения. Не фонтан конечно, но уже лучше. Как говорится: "Хоть шерсти клок".

Дальше уже не обжаловали, да и смысла не было. Решение суда апелляционной инстанции было полностью законным, а делать работу которая не приносит клиенту пользу мне не позволяет совесть.

Что в итоге?

1. Вынудили страховую компанию исполнить свои обязательства.

2. Сделали все быстро, спасли квартиру от Банка

3. Взыскали хоть небольшую, но компенсацию.

Уверен, что с проблемами со страховой встречались многие из нас, пишите в комментариях свои истории и как решали проблему. Будет интересно почитать.

На связи был Василий Черепанов ведущий юрист Общественной организации по защите прав потребителей Пермского края. Если хочется узнать больше о своих правах потребителей можете посмотреть мой инстаграм https://www.instagram.com/cherepanov.partners/ или телеграм http://t.me/zzakonn